Por Rodrigo Suescun – Esta columna fue publicada originalmente en el blog Recaudando bienestar del BID.

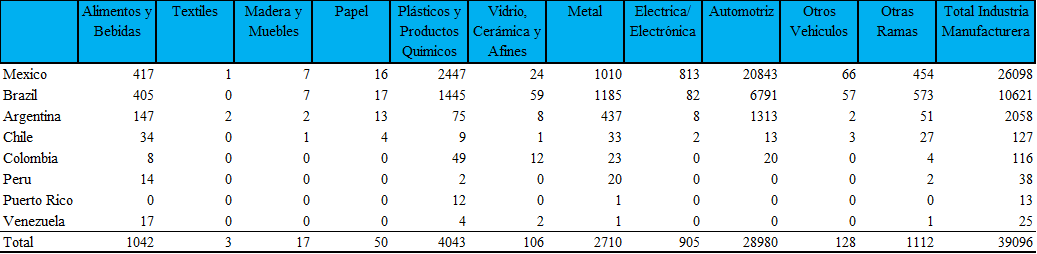

Los robots ya están en América Latina. De acuerdo con la Federación Internacional de Robótica[1] (IFR, por su sigla en inglés) había 42.041 robots industriales[2] instalados en América Latina a finales de 2017: 27.010 en México, 12.373 en Brasil, 2.238 en Argentina, 182 en Chile, 149 en Colombia, 48 en Perú, 16 en Puerto Rico y 25 en Venezuela.

En 2012 había 13.100 unidades instaladas, lo que implica una tasa promedio de crecimiento para la región de 26 por ciento anual durante el quinquenio. Este crecimiento supera el promedio mundial (11 por ciento) y el de zonas geográficas en la frontera tecnológica, en donde sobresale el sudeste asiático con 14 por ciento. En contraste, el empleo de humanos solo creció 1 por ciento anual en el mismo lustro en el promedio simple de las seis mayores economías de AL, de acuerdo con la base de datos SIMS del BID.

Por impresionantes que puedan sonar estas cifras, América Latina está en la retaguardia de la llamada Cuarta Revolución Industrial[3]. Los grandes animadores de la carrera robótica son los países asiáticos. China (con 473.429 unidades), Japón (297.215) y Corea del Sur (273.101) poseen en conjunto el 50 por ciento del número total de robots industriales en operación, a la vez que su industria robótica produce robots industriales y robots de servicio personal y profesional para la exportación al resto del mundo.

Buena parte de los robots en América Latina trabajan para la industria manufacturera (39.096 unidades) y dentro de ella, para la industria automotriz (28.980 unidades). La industria automotriz y de autopartes mexicana emplea 20.843 robots en 2017 –casi la mitad del total de robots en AL– seguida por la brasilera y, en menor medida, por la argentina (ver Tabla 1).

La robotización ayudó a México a alcanzar en 2017 una producción récord de 3,8 millones de vehículos ligeros, convirtiéndolo en el sexto productor mundial y el cuarto exportador. Los robots también se usan en la producción de productos plásticos y químicos, en el sector del metal y en alimentos y bebidas, aunque en estos sectores la penetración de la tecnología robótica es mucho más modesta.

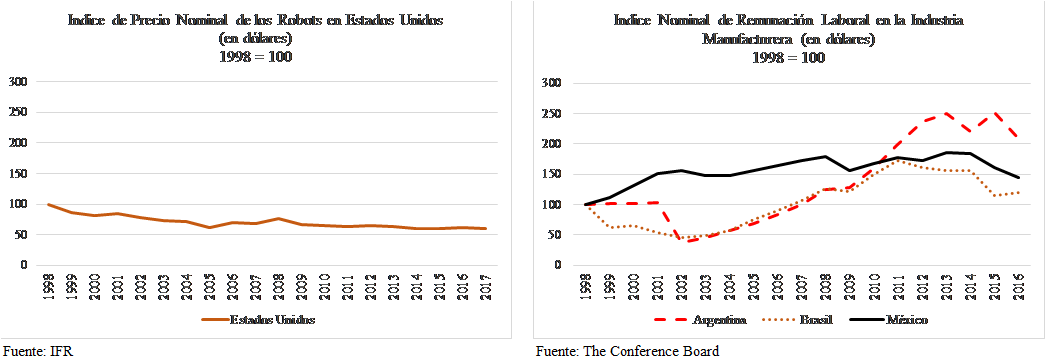

La automatización es un proceso costoso. Un indicador burdo de precio[4] sugiere que el costo promedio de un robot es de US$44.000. Además, de acuerdo con la Federación Internacional de Robótica, este costo básico podría triplicarse una vez se tiene en cuenta el costo de los servicios de ingeniería de sistemas, el software y equipos secundarios. Sin embargo, el fenómeno que ha promovido la viabilidad económica de la nueva tecnología alrededor del mundo ha sido la reducción de precios. De acuerdo con Graetz y Michaels[5], el precio de los robots industriales se ha reducido a la mitad entre 1990 y 2005 en las seis mayores economías desarrolladas. Si las mejoras en la calidad de los robots son tenidas en cuenta, los precios ajustados por calidad en 2005 son el 20 de los precios de 1990.

La Figura 1 muestra la evolución de los precios nominales en dólares de los robots en los Estados Unidos (sin ajuste por calidad) y las remuneraciones nominales en dólares de los trabajadores en la industria manufacturera de Argentina, Brasil y México. Mientras los salarios se han incrementado entre 20 por ciento y 100 por ciento, según el país, entre 1998 y 2017, los precios de los robots han caído a la mitad.

De continuar estas tendencias se espera que los empleos de muchos trabajadores, particularmente los de baja calificación, se reduzcan o desaparezcan, dando lugar a lo que ha venido a denominarse desempleo tecnológico[6].

El Robot como contribuyente

Muchos analistas[7] atribuyen parte del acelerado proceso de robotización al efecto artificial de los sistemas tributarios, los cuales distorsionan la decisión en favor de contratar robots a costa de trabajadores humanos.

La tributación, como los impuestos a la nómina y las contribuciones obligatorias a la seguridad social de los empleadores, recae fuertemente sobre la contratación del factor trabajo y encarece la nómina humana de las firmas.

Si se amplía el ejército de robots a costa de menores contrataciones de personas, esos impuestos se dejarían de pagar. Por ejemplo, las contribuciones de los empleadores a la seguridad social se elevan en Argentina y Brasil a 3.9 por ciento y 2 por ciento del PIB, respectivamente[8].

Muchos observadores y analistas[9] debaten también sobre la necesidad o no de hacer tributar a los robots. La verdad es que ya pagan impuestos. Si bien en los códigos tributarios no existe algo así como el capítulo sobre el régimen impositivo de los robots –entre otras razones porque es un objeto muy difícil de definir desde el punto de vista fiscal– los robots son una forma de capital y la renta de capital está sujeta a gravamen en el capítulo sobre el régimen de impuesto sobre la renta de las corporaciones del estatuto tributario.

El punto es cuánto pagan relativo al trabajo

A esta pregunta, no podemos dar una respuesta concluyente. Para poder responder debemos examinar las tasas efectivas de tributación, las cuales miden la carga efectiva de impuestos que recae sobre el ingreso de capital[10]. Desafortunadamente, no existen para la región mediciones comparables entre países o entre distintos tipos de inversiones o sectores industriales al interior de un país. Con la poca evidencia disponible intentaremos sugerir algunas ideas.

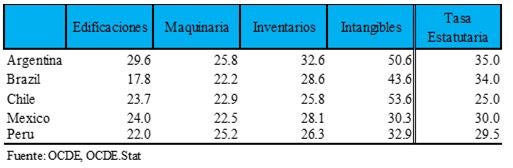

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) provee para un grupo pequeño de países de América Latina estimaciones comparables de la tasa efectiva promedio de tributación. Como es bien conocido, esta tasa efectiva se construye a partir de información disponible en los códigos tributarios y no a partir del pago efectivo de impuestos. La tasa efectiva promedio de tributación mide el impacto de los impuestos y demás provisiones tributarias relevantes sobre la decisión de invertir en cuatro tipos de activos (edificaciones, maquinaria –incluyendo robots–, inventarios e intangibles). En general, las tasas de tributación son relativamente altas, en consonancia con altas tasas estatutarias, y no parece existir un sesgo sustantivo en favor de las inversiones en maquinaria y equipo.

Desafortunadamente, el incentivo que surge del sistema tributario para invertir en robots no está bien capturado por la anterior tasa efectiva de tributación. Esta mide la carga fiscal que recae sobre una firma que invierte domésticamente y escoge en qué sector invertir.

Pero esta no es necesariamente la decisión más relevante. Dada la naturaleza de la inversión en robots, lo que importa es la tasa efectiva de tributación que recae sobre la inversión extranjera directa.

Por ejemplo, en la industria de vehículos livianos en México participan las mayores multinacionales (Nissan, General Motors, Fiat Chrysler Automobiles, Volkswagen, Ford, Honda, Mazda, Toyota, Hyundai-Kia). En la práctica la empresa multinacional decide en dónde ubicar sus robots y la tasa de tributación es uno de varios aspectos a tener en cuenta. El cálculo de la tasa efectiva de tributación es ahora más complicado porque depende del régimen tributario del país receptor, del régimen en el país de residencia de la matriz y de la interacción entre ambos. No existe este cálculo para los países de la región.

La revolución de la robótica está en marcha y no habrá sector de la industria que no resulte afectado. La decisión de robotizar es costosa y los errores en el momento de adopción de la nueva tecnología y en la localización de la inversión pueden poner a las compañías de la región en una posición desventajosa con la competencia internacional. Los sistemas tributarios deben ser neutrales y evitar que la decisión de robotizar se fundamente en razones puramente fiscales y no en razones de eficiencia. Sin embargo, poco conocemos sobre nuestros sistemas tributarios.

Referencias

[1] Salvo que se indique algo diferente, la fuente de datos usada es el Departamento de Estadística de la Federación Internacional de Robótica.

[2] Este artículo se enfoca en los robots usados en aplicaciones industriales e ignora los llamados “service robots”, los cuales pueden tener o no aplicaciones comerciales y profesionales. El Departamento de Estadística de la IFR acoge la definición de robot industrial dada por la Organización Internacional de Estandarización (ISO, por su sigla en inglés): véase: [https://www.iso.org/obp/ui/#iso:std:iso:8373:ed-2:v1:en]. Algunos ejemplos de aplicaciones industriales son los robots usados para el manejo de materiales, en ensamblaje y “desensamblaje”, en pintura, en esmaltado, en soldadura de diverso tipo, en doblaje, etc. Algunos ejemplos de “service robots” en servicios profesionales son aquellos usados en demolición, en construcción, en cirugías asistidas, en desminado, en vehículos autónomos, en inspección y mantenimiento de tuberías, tanques y oleoductos, etc.

[3] La Cuarta Revolución Industrial, término acuñado por el Foro Económico Mundial, se refiere a la implementación de doce nuevas tecnologías emergentes (Inteligencia Artificial y Robótica, Realidad Aumentada y Virtual, Neurotecnología, tecnologías espaciales, nano materiales y materiales avanzados, geoingeniería, etc.). Véase en [http://www3.weforum.org/docs/FOP_Readiness_Report_2018.pdf] mediciones de qué tan bien posicionados están los países de la región para beneficiarse de la Producción del Futuro.

[4] Relación entre el valor de la producción mundial de robots industriales en 2017 (US$16.7 billones) y el número de nuevos robots instalados en el año (381.335 unidades).

[5] G. Graetz y G. Michales (2018): “Robots at Work”, The Review of Economics and Statistics, Vol. 100, diciembre 2018, p. 753-768.

[6] En un próximo blog exploraremos las posibles consecuencias fiscales del desempleo tecnológico.

[7] Sobre el sesgo pro-capital del impuesto de renta véase, por ejemplo, Soled and DeLaney: “Automation and the Income Tax”, Columbia Journal of Tax Law, Vol. 10, No. 1, 2018.

[8] Fuente: OCDE, OECD.Stat

[9] Véase por ejemplo E. Porter: “Don’t Fight the Robots. Tax Them”, The New York Times, febrero 23 de 2019.

[10] Véase nuestra columna sobre los impuestos a la renta laboral en este blogpost.